登入/註冊

登入/註冊

投資新手照著做,你也可以享受大樂退!【基金大補帖#7】

- 觀看人數: 4539

- 2020-07-03

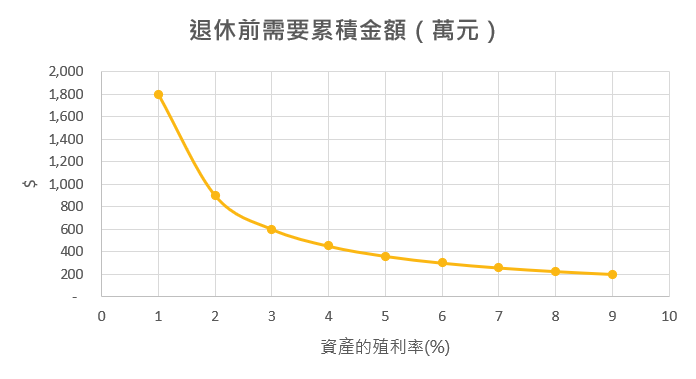

我希望退休時,基金所產生的配息就足夠生活,得存多少才夠呢?

以基金來說,基金所能產生的被動收入,是和「現金配息殖利率」息息相關。想在退休後,以每月配息金額來支應退休生活所需,則必須先了解自己每月扣除退休金後,還需要多少錢才夠用(例如:每月需1.5萬元),然後假設你資產的現金配息殖利率為1%,則我們可以算出該投資者在退休前,至少要存有1千8萬的資產。

計算公式:1.5萬元除以1%,再乘以12個月=1800萬

聽起來不算一筆小數字,對吧?但如果你選擇的是較高配息殖利率的基金,例如4%(大約是台灣股票市場現金配息殖利率的平均值),那麼,退休時只需要準備450萬的資產就足夠所需,是不是令人眼睛一亮呢。

計算公式:1.5萬元除以4%,再乘以12個月=450萬

所以,挑選高殖利率的基金,不需累積龐大資產就能享受大樂退(可以參考上圖)。但請注意,殖利率越高,投資風險相對高,基金價格波動也會相對較大,且殖利率高低也會隨著景氣循環而有不同表現哦。

「勞退自選平台」即將上路,它是什麼?未來可以如何使用它呢?

原有勞退基金的運用制度,是政府以單一基金運作模式,提供保證兩年期定存利率,來做為勞工退休投資的風險保障。但因為每個人都有不同的退休需求,再加上受到少子化、高房價、現代人壽命越來越長、物價越來越貴等因素影響,大家發現,未來很有可能發生勞工退休金準備不足的問題,降低退休的生活品質。

為了滿足多元的退休金需求,「自選平台」已經是全球退休金制度的主流趨勢,可讓勞工在平台上自選投資標的,包括美國(401K)、香港(強積金)、澳洲(超級年金),以及台灣「勞退自選平台」都是這種模式。

台灣「勞退自選平台」,是開放讓勞工自行選擇投資標的,自己可依個人的風險偏好、距離退休的時間,選擇多種民營退休投資商品,並可分散投資風險。

對於退休準備更積極的投資者,還可以進一步提高自願提撥比率,依自己的風險承受度、報酬期待自選投資標的,為自己的未來多做準備,加碼培養金雞母、累積資產,此時擁有正確的投資觀念,也就更加重要,才能讓退休生活更加安心穩健哦!

目前已成立「勞退自選實驗平台」並遴選出安聯、國泰、群益等3家投信,各發行三檔退休金級別基金(合計九檔),供參與的投資人作投資選擇。

該如何挑選適合的基金呢?參加實驗平台的投資人,可依自身需求條件,挑選按照不同風險屬性設定的「目標風險類型基金」(上圖紅框框: 可分成積極、穩健、保守);或依據不同目標退休時間所規劃三種不同退休時間的「目標日期型基金」(上圖藍框框,例如10年、20年、30年),來做為退休準備的投資標的。

有興趣知道勞退自選實驗平台架上的基金名單及績效,可以到基富通的好享退專區進一步了解細節!